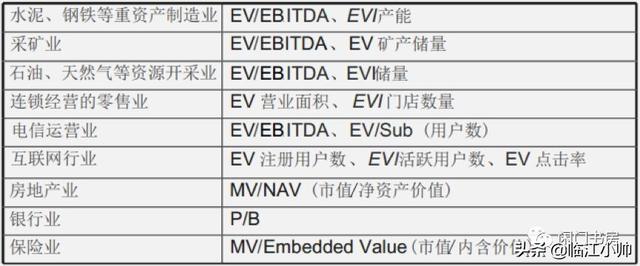

1、相对估价法 用其他公司的价格作为目标公司定价的依据(可比性)。 相对简单,不太复杂; 选择的指标很多,能最大程度接近真实值; 这个指标之所以被广泛使用,是因为它可以很容易地判断股票是贵还是便宜;计算和信息获取相对容易;它可以作为企业风险和成长的代理变量。 2.相对估价法的步骤及可能遇到的问题 (1)选择可比公司 一般是与领先企业或者竞争地位相同的公司进行比较,从而得到更客观有意义的结果。其实选择一家有可比性的公司并不容易,很多公司的业务并不完全一致。在选择可比公司的过程中,需要注意行业、主营业务/主导产品、公司规模、经营模式、财务指标盈利能力、资本结构、市场环境等方面的相同或相似特征。 获取可比公司信息的渠道:财务信息终端(如wind、choice等。),投行研究报告,公司公告。 (2)计算可比公司的估值指标 常用的估值倍数主要有市盈率倍数、市盈率倍数、EV/EBIT倍数、EV/EBITDA倍数等。 具体行业需要分析很多方法。目前国内机构大多采用P/E法; 考虑到不同行业不同指标的选择,公司在不同的发展阶段选择不同的指标。注意,市盈率虽然用的最多,但也不是万能的,按行业来分析。

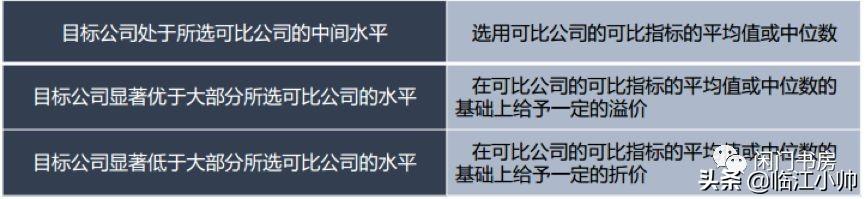

(3)计算适用于目标公司的可比指标 一般选择可比公司可比指标的平均值或中值作为指标的参考值,但需要剔除异常值,尤其是公司刚扭亏为盈的时候。 净利润、EBIT、息税折旧摊销前利润、收入等指标在利润表中自下而上排列。一般来说,成熟行业和公司适用净利润指标,初创行业公司适用收入指标。快速成长或初创公司的净利润指数波动性很大。 考虑目标公司发展能力和持续竞争力的差异。

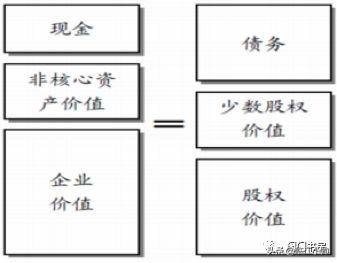

(4)计算目标公司的企业价值或股权价值 span>

我们要注意区分企业价值和股权价值。 企业价值+非核心资产价值+现金=债务+少数股权价值+归属于母公司股东的股权价值  (5)说明范围,下结论 说明预期收益增长的假设前提,行业层面上的不确定因素,公司层面上的风险(突发事件、系统性风险、财务风险)有哪些。最后给出结论:企业的业绩成长性和估值水平与可比公司的比较,说明目前价格被高估或低估,并给出合理价值区间。

3、 常用相对估值法的理解 3.1 市盈率倍数法 我有一个初浅的认知是,一个标的的市盈率倍数初步锚定设置在1/市场无风险收益率,比如以五年期国债收益率为4%,那么市场合理值毛估在25倍,考虑到风险溢价的因素,应该要小于25才对,当然这里没有考虑到市场的成长,但对于已经进入成熟期的企业来讲,这样锚定应该是具有参考性的。对于高速成长的企业,那么可以适度调高,这取决于投资人对于未来收入增长的预测来调整。 3.2市净率倍数法 这个其实更关注企业净资产或者衡量企业经营成长性中对股东投入的运用能力,在运用PB法时,主要是注意融资前和融资后的不同,即是否考虑了该笔融资对公司净资产的影响。 与PE不同,PE法对于周期性行业的个股是不好估值的,但无论行业景气与否,上市公司的每股净资产增加也多一些,盈利少时每股净资产增加的慢一些,亏损则每股净资产也不过小幅下降,净资产波动不大,由此计算出来的市净率会相对于市盈率波动要小很多,在估值上更具参考性。 但是要注意一点,可比净资产,前提是企业资产是具有盈利能力的,能够创造经济效益的,比如钢铁行业不景气的时候,即便跌破净资产也没意义,因为钢铁企业生产出来的产品在市场上没有价值的化,那些设备代表的净资产是不能按照其入报表的成本计算的,都只能算作是废铁,在这种情况下,跌破净资产也没有意义。 那么这个净资产就应该调整为其内在价值,也就是对其资产的内在价值做合理的重估,这是一个思路,也就引出用市值比未来现金流产生的净值或者说比EBIT等方法。 3.3企业价值/EBIT倍数或EBITDA 与PE区别的核心就是一点,这种方法提出了资本结构和所得税政策的影响。这样更能体现出企业实际的盈利能力而不仅仅只是关注股东利益。 EBITDA比EBIT多了折旧费用和摊销费用,剔除了诸如财务杠杆使用状况、折旧政策变化、长期投资水平等非营运因素影响,更为纯粹,因而也更为清晰地展现了企业真正的运营绩效。这有利于投资者排除各种干扰,更为准确地把握企业核心业务的经营状况。其缺点在于,计算方式的复杂,没有考虑税收因素(主要是在对比的两家公司要是税收差异很大的情况下会失真)。

4、相对估值法优缺点 优点:运用简单,易于理解;主观因素较少,相对客观反映市场情况;可以及时反映出资本市场中投资者对公司看法的变化。 缺点: (1)受市场价格偏差影响。比如市值较小、缺乏研究跟踪、公众持股量小、交易不活跃等的影响以及行业内并购、监管等外部因素的影响;分析结果的可靠性受可比公司质量的影响。 (2)没有考虑到风险或增长的预期性; (3)当收益为负时市盈率不存在; (4)对收益具有高波动性的周期性行业和公司来时没有意义; (5)深受当前环境局势的影响。 |