大学生消费贷款被踩刹车。3月17日,银监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。《通知》明确规定,小额贷款公司不得向大学生发放互联网消费贷款,未经监管部门批准设立的机构不得向大学生提供信贷服务。 《通知》发布已经一个多月了。现在大学生还能从互联网消费平台借钱吗?这些互联网消费平台的页面上是否标注了相关规定?“偏门”被堵死。持牌金融机构的“前门”是否愿意为大学生打开?为此,奥义记者对14种互联网借贷产品和10种由持牌金融机构推出的信贷产品进行了研究。本期围绕“产品是否可以借钱给大学生”和“产品推广页面和服务协议是否有明显提示”两个维度进行评价,并进行对比。 经过评估,记者发现无论是“杂军”互联网消费平台,还是“正规军”持证金融机构,都没有在其宣传页面上明确注明“学生不得出借”;很多产品在宣传页和服务协议中没有提到不为学生服务,需要咨询客服才知道;还有一些贷款产品告诉记者学生不能贷款,但在填写个人信息时还是有“学生”选项的. 互联网贷款产品测试对象: 借款、JD.COM金条、携程“借花”、360借款、滴滴金融“滴滴贷款”、度小满、小米贷款“借星”、归来、苏宁金融“任性贷款”、微博借款、今日头条“安心借款”、腾讯视频“鹅花钱”、舞台音乐“乐华卡”、美图秀秀” 持牌金融机构测试对象: 平安好贷(平安集团旗下)、怡翔华(宜信)、幸福花(幸福和淘金记)、怡化(尹蓓淘金记)、兆联金融“好贷”、吉藏金融、中原消费金融、即刻金融、尹航金融“亲贷”、华融消费金融、 过半互联网贷款产品明确学生不能贷款 记者在对以上14款互联网借贷产品进行评估后发现,没有一款产品在其宣传首页明确注明“学生不能借钱”,只有查看服务协议或咨询客服才能知晓。其中有8款产品指定学生不能借钱。

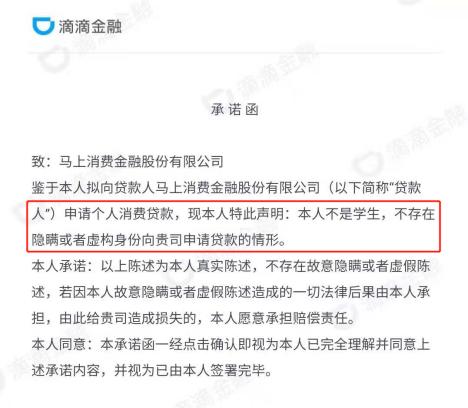

图:对14种产品的评估 从具体的测试结果来看,大致可以分为以下三类: 第一类:服务协议里明确学生不能贷款 在测试的14款互联网借贷产品中,只有5款产品在其服务协议中明确表示学生不能借钱,分别是携程金融“借花”、滴滴金融“滴贷”、微博借钱、今日头条“放心借钱”、美图秀秀借钱。 记者观察到,上述五种产品均被激活 n class="candidate-entity-word" data-gid="8553678" qid="6537271597034640648">额度前都必须要阅读并同意《非在校学生承诺函》。如在申请滴滴金融“滴水贷”服务时,必须承诺“本人不是学生,不存在隐瞒或者虚构身份向贵司申请贷款的情形。”微博借钱在点击“领取信用额度”后,页面会出现一行“本产品不对在校学生提供服务”的灰色小字,获取信用额度前同样需阅读《非学生身份承诺函》。

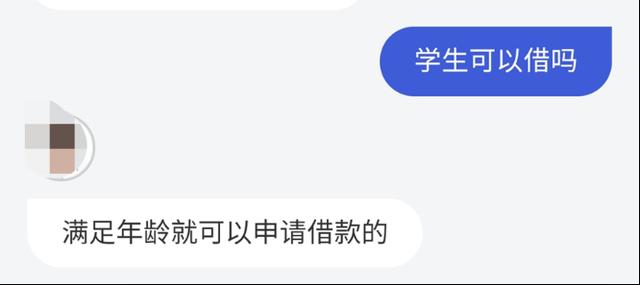

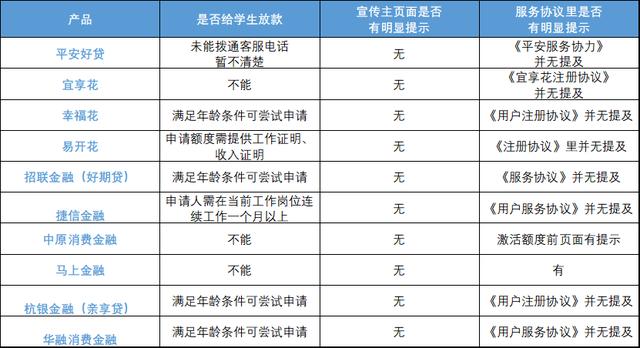

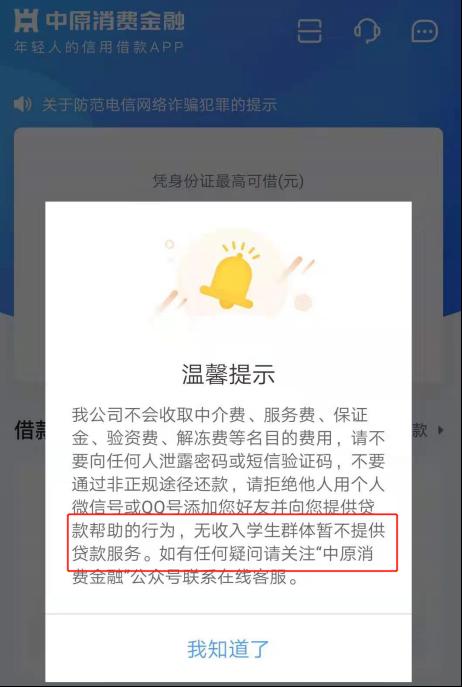

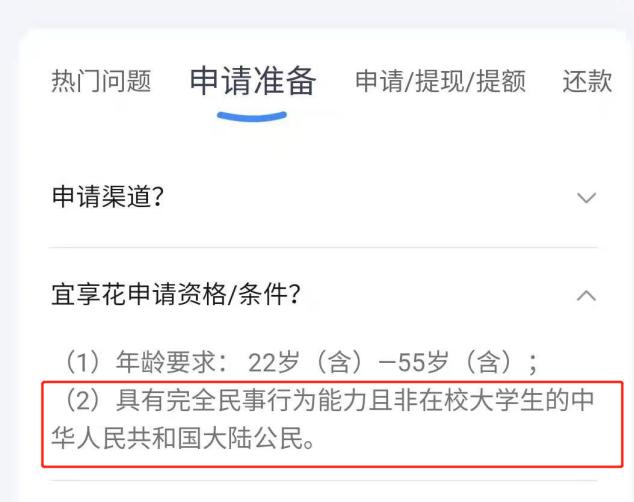

图:新浪微博借钱页面  图:滴滴金融的承诺函 第二类:客服明确学生不能贷款 对于余下9款宣传主页、服务协议里均未曾提及学生不能贷款的产品,记者分别一一咨询客服。其中,360借条、苏宁金融“任性贷”、腾讯视频“小鹅花钱”的产品客服明确告知记者,即便满足了贷款年龄条件,也不能为学生提供贷款。 值得注意的是,个别贷款产品虽然告知记者学生不能贷款,但记者在尝试填写个人信息、激活额度时,职业选项里依旧出现了 “学生”选项,如360借条、腾讯视频“小鹅花钱”。  图:小鹅花钱的职业选项里仍有“学生” 还呗在线客服未明确回应学生能否贷款的问题,但其贷款要求显示,办理贷款时需满足“正式工作”的条件。借呗客服同样未正面回复记者的提问,仅告知记者办理贷款“需18周岁以上并通过系统的综合评估”。度小满官方客服电话记者未能拨通,无从得知。分期乐客服告知记者,如果是学生身份较难通过审核,即便通过审核激活额度,也只能在其APP内的商城购物,不能用于其他现金场景消费或提现。 第三类:满足年龄要求即可贷款 记者测试发现,个别平台只需满足年龄要求即可尝试贷款,并不会因为学生身份被直接“卡死”,但这类平台通常对年龄要求较高,如京东金条、小米贷款。京东金条客服告知记者,用户只需满足23-55周岁的年龄条件即可尝试申请贷款。小米贷款“随星借”的客服则表示,大学生包括研究生申请贷款需年满23周岁以上,非学生21周岁以上即可申请。  图:记者与京东金条客服的聊天页面截图 近半持牌金融机构未明确学生不能贷款 《通知》明确,小额贷款公司不得向大学生发放互联网消费贷款。那么,作为“正规军”的持牌金融机构能否为学生提供贷款呢? 记者测试发现,10款持牌金融机构旗下的借贷产品中,有3款产品明确学生不能贷款,1款产品表示激活额度前需提供工作证明,4款产品客服告知记者满足年龄条件即可尝试申请贷款。余下2款产品记者始终未能拨通客服电话,无从得知。  图:10家金融持牌机构旗下产品测试情况 同互联网借贷产品类似,经测评的10款“正规军”产品几乎都没有在宣传主页、服务协议里标注学生不能贷款。其中,中原消费金融APP在领取额度前会提示“无收入学生群体暂不提供贷款服务”,但并未显著标明。马上金融APP在激活额度前需阅读并同意非在校学生承诺函,其《循环额度贷款条款》里也明确要求贷款人“并非在校学生且具有稳定的收入来源”。  图:中原消费金融APP页面提示 宜信旗下的“宜享花”APP在其答疑页面显示,贷款人需年满22-55周岁,同时是具有完全民事行为能力且非在校大学生的中华人民共和国大陆公民。北银消费金融APP“易开花”客服未明确回应“学生能否贷款”的提问,但记者获悉,申请额度需要提供身份证明、工作证明、收入证明。对于想要贷款的学生来说,提供证明无疑是一道难关。  图:“宜享花”答疑界面 记者致电幸福花、招联金融“好期贷”、杭银金融“亲享贷”、华融消费金融四款APP的客服,均表示满足年龄要求即可尝试申请贷款,但申请成不成功,则需要看系统的综合评估,未直接表示学生不能贷款。 学生期待“正门”畅通 “不查征信,秒批贷款,学生也能轻松贷”“千元日息低至1毛4,年轻人都爱用”……长期以来,大学生借贷市场是各大互联网贷款平台、持牌金融机构的“兵家必争之地”。为了争取更多用户,各大产品不惜在营销上花样百出,以低息、免息招揽用户,从而引发一些恶劣事件。 《通知》发布后,“花呗借呗不得向大学生放款”的话题一度冲至微博热搜第一。有网友对此拍手叫好,但也有不少网友表示担忧。“万一有急事需要周转呢?”“会不会导致有些学生去借黑网贷?”这些担忧都指向一个问题:“偏门”关上了,然后呢? 针对上述情况,《通知》也有提及。《通知》指出要开“正门”,满足大学生合理的信贷需求。各高校要配合银行业金融机构有针对性地开发手续便捷、利率合理、风险可控的高校助学、培训、创业等金融产品。 “如果互联网借贷产品无法为学生提供贷款,那我会考虑去银行办理,或者使用一些正规持牌金融机构推出的产品。”华南地区某高校大四学生告诉记者。 从本次测试结果来看,多数互联网贷款平台已明确学生不能贷款,或在贷款时设置诸多限制。近半持牌金融机构也表示学生无法办理贷款业务,但仍有4款“正规军”产品没有明确限制。整体而言,大学生要通过互联网借贷平台贷款较难,但仍有持牌金融机构为学生开放。 “大学生借贷乱象确实层出不穷,身为大学生,我们支持国家对相关平台进行整改。同时,也希望我们合理的借贷需求能被满足,学校也可以开设相关课程,帮助我们形成正确的金融消费观。”上述学生表示。 招联金融首席研究员董希淼在接受媒体采访时也表示,金融机构应成为校园金融服务的主力军,针对大学生群体开发针对性、定制化的新产品,如提供额度、利率适中的信用卡、消费贷款等,帮助大学生形成正确的金融消费观,积累良好的个人信用。 实习生 林少娟 奥一新闻记者 麦妙钿 |