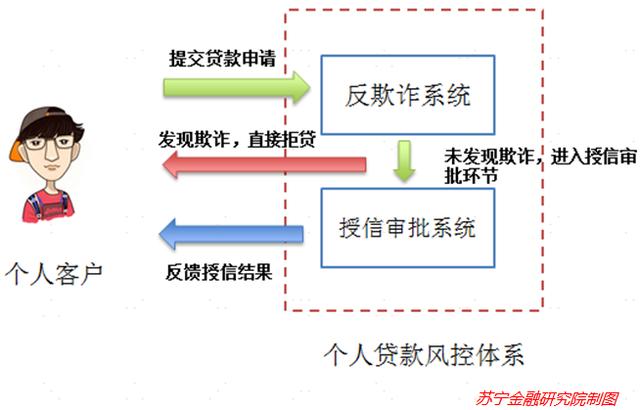

今天朋友气愤地打来电话:“我和部门同事申请的信用卡,年龄、级别、工资都差不多。结果我只拿到了1万个名额,那个同事拿到了5万。原因是什么?” 为什么条件差不多的人,信贷额度差别那么大?哪些因素会影响银行最终的信贷决策?如何更好的维护信用信息,成为金融机构更受欢迎的客户?本文将逐一回答。 一 个人授信流程 对于大多数贷款申请人来说,银行就像一个黑匣子。当我们向银行提交信贷申请材料时,我们进入了紧张的等待阶段。这个期限可能长达几个月(如房贷),也可能短至几分钟(如苏宁银行的升级贷款)。之后可以得到银行反馈的信用结果。 那么,黑匣子里发生了什么?请看下图:

实际上,银行对个人客户的贷款申请主要执行两种操作: 一是反欺诈检查。用户的贷款申请将进入反欺诈系统进行反欺诈检查。该系统不审查具体的贷款要求,而是交叉验证客户提交的信息的真实性。 所谓交叉验证,就是通过第三方的数据源,确认客户填写的信息。常见的信用数据来源包括:

所以在填写申请表的时候,建议你如实填写。一旦提交的信息与信用数据来源发生较大冲突,你可能会因欺诈被直接拒绝。 只有反欺诈审核没有发现异常,才有可能进入下一个授信审批阶段。 在二是授信审批。,根据某些信贷规则,将对借款人的信息进行评估,并将信贷额度反馈给客户。在实践中,每个具体的贷款产品在目标客户群体、评估模型和定价标准上都存在差异,因此最终反馈给客户的信用额度也是不同的。也许在这个产品中,借款人可以得到一个不错的额度,而在另一个产品中,借款人可能会被直接拒绝。 二 授信影响因素 以上介绍了金融机构向个人发放信贷的基本流程,但在实践中,哪些因素会影响银行的决策?这里按照影响因素排序: 1、征信记录,这是影响最大的“负面”指标。 查询和分析信用记录是所有银行贷款产品的标准,也是对信贷决策影响最大的“负面”指标。具体来说,无瑕疵的信用记录未必能帮助客户获得更多贷款(更多影响因素后面会介绍),但信用记录中的瑕疵就足够了” ntity-word" data-gid="12266360" qid="6595513022645540104">一票否决”绝大部分的贷款申请。

这些征信记录的瑕疵包括:

除此之外,2020年1月,央行上线了更加严格的二代征信系统,对于“离婚式购房”、“0账单”养卡套利、“销户洗征信”、利用时间差“并发贷款”等行为进行打击。关于央行二代征信系统的新特征,笔者已在文章《“最严”征信系统今日正式上线,失信投机者将无所遁形》中做了详细解读。 在此,建议大家在日常生活中尊约守信,尽量避免不良征信记录的产生。 2、收入与负债水平,这是授信额度测算基础。 如果说前面介绍的征信记录是“一票否决”的负面指标,收入与负债水平的高低则直接决定了授信审批的具体额度。从定性的角度,客户的收入越高,负债水平越低,则代表着资质更好,更容易拿到较高的授信额度。 在此,以一个房贷授信的范例来解释授信额度的计算。 例1:假设某人每月打卡工资收入为2万元,无其他的贷款和负债,以20年房贷计算,他最多可以贷出来多少房贷呢? 首先必须明确,银行认可的月供还款额度一般仅为打卡工资的一半,在本例中,仅为1万元,剩下的另一半的收入是用来应对不时之需,保障生活质量的,不允许被用来还贷款。 接下来,可以通过查询以下测算表得到——客户如果申请20年房贷,最高可贷额度为151.53万元。  例2:如果该客户目前已经有一个5000元/月的车贷在还,其它条件相同的情况下,他最高可贷多少房贷? 在银行眼里,客户每月可还贷额度仍然是1万元,其中有5000元要用来还车贷,因此,能够用来还房贷的额度只有5000元,通过查测算表(即成比例地放缩表中数据),因为房贷月供减少了一半,因此,20年房贷的可贷额度也减少一半,即75.76万元。 相较于例1,例2中的客户由于负债水平的升高(车贷),导致房贷额度大幅减少。因此,建议大家平时管理好自己的负债水平,当真正需要大规模使用贷款时(如买房),才有把握拿到更加充足的额度。 在收入数据采集方面,过去仅仅需要借款人提交工资证明即可,如此可能存在一定的水分。目前,随着公积金和社保数据的线上化,金融机构往往通过社保数据去进一步核验客户的真实收入水平,那种希望通过虚开工资证明,获取更高授信额度的可能性越来越小。 3、资产规模,这是授信审批的重要依据。 在申请信用卡或者贷款时,您有没有被金融机构要求提供车房等资产信息的经验?没错,这些资产往往成为证明客户经济实力的标志,被作为银行贷款决策的重要依据。在实务中,对于客户资产,常见的态度一般有两种: 一是参考类信贷产品——此类产品的授信基础仍然是客户的工资收入和负债情况,如前文所述。但是,提供充分的资产证明进一步提升了客户的可信度,使得客户在授信额度和贷款利率方面享受到优惠。 二是抵押类产品——此类产品更加直接,弱化对客户其他方面条件的要求,以抵押资产来实现放款。如此操作,放款规模更大,速度更快,受到有资产客户的欢迎。 因此,对于有资产的客户,可以在参考类信贷和抵押类产品中灵活选择和搭配,以期获得更合适、更优惠的贷款服务。 4、与银行更多的联系,让金融机构更了解你。 有两个亲戚找你借钱,一个素昧平生,鲜有来往,另一个经常联系,逢年过节两家还经常串门聚会。在其它情况都相同的情况下,你会趋向于借给谁?其实,银行在受理你的贷款申请时也面临着同样的问题。 与银行更多地交易,让金融机构更多地了解你,对于提升授信额度有着积极意义。在这里有人会说,不可能有事没事就找银行借款啊,而且前面也提到,负债过高的情况势必影响授信额度。其实,除了借款,与银行建立联系的机会还有很多: (1)存款。存款是体现客户实力的最直接方法。根据存款规模和周期的不同,每家银行都会建立自己的VIP客户等级体系。高级别客户在借款时,往往也得到相对优惠的利率和授信额度。 (2)消费支付。我们在消费支付中,如果使用银行卡或者信用卡,相关的信息也会被银行所了解和记录。通过对我们长期的消费地点、品类、规模和还款情况的分析,银行可以更好的了解我们的消费习惯、经济实力、还款能力和意愿,更加有的放矢的安排和发放贷款。 (3)其他一些交易。除了存款和消费,我们还可能与银行有其他的一些联系,如发放工资、提取公积金等,这些行为也足以证明我们的收入能力,让银行更加放心地向我们提供借款。 总之,除了借款,建议大家在存款、消费支付、工资发放等一系列领域内与金融机构建立联系,如此,在我们真的需要资金时也能得到信任,获得充足的授信。 5、职业偏好,这是一个重要的授信考虑因素。 虽然在宣传材料里不会提及,职业确实是银行授信考虑的重要因素。下图展现了金融机构对于不同贷款客户的职业偏好:  从银行的角度,公职人员或者像医生、教师这样的事业编人员属于特别优质的客群。一方面,这些人工作和收入非常稳定,另一方面,一旦出现逾期和不良,可能会对他们的公职身份造成影响,因此这些人群表现出更高的还款能力和意愿,也成为诸多金融机构争抢的对象。 白领授薪人群由于收入可观,工作相对稳定,受行业波动影响较小,也成为金融机构争相服务的优质客群。无论是在贷款额度还是贷款利率方面,都会有一定的优势。很多银行都会针对性地设计产品,如苏宁银行升级贷,针对江苏省内持续缴纳社保的白领人群,做到了在线申请,迅速批贷,取得了不错的效果。另外,高净值客户,也因为可供抵押的资产规模大、风险低,受到金融机构的欢迎。 蓝领和小企业主,由于收入有限,或受行业波动影响较大,故在贷款审批时也会受到银行更加审慎的评估。大部分情况下,这部分客群仍能拿到贷款,但贷款的规模往往偏小,利率偏高。当然,针对小微企业,在国家的指导下,各个银行都会有一些针对性的扶持产品,特别是在疫情期间。截至2020年3月4日,江苏省共发放支农、支小再贷款7.43亿元,惠及受疫情影响严重以及复工复产的涉农和小微企业493家,解决了众多小微企业的燃眉之需。 最后,一些高危的职业,如矿工、战地记者和海员等,由于工作危险系数较高,流动性大,往往很难得到金融机构的授信。 6、提前申请额度是一个好习惯。 不可否认,时机也是影响贷款授信额度的重要因素。在真实环境中,很多人无论是在征信、负债还是职业方面都没问题,然而贷款申请仍然被拒了。其实这里还有一个原因:银行放贷政策缩紧。 比如,受到疫情的影响,银行发现贷款资产质量出现问题,逾期率过高。在这种情况下,银行会主动地踩刹车,收紧放贷,同一个借款人在疫情前可能可以获得相关额度,疫情中可能被拒贷。这种情况下,与借款人资质无关,只是因为银行的政策变了。 因此,如果可能,建议提前申请授信额度。一方面,授信额度并不需要立即使用,可以在有效期内(半年/三年/永久,因产品而异)灵活使用;另一方面,授信额度的申请是免费的,只有实际用款时才开始计息。故,在经济形势好,信贷政策宽松时,及时申请额度,做到手中有粮,心中不慌。 最后,回答文章开头的问题,即使条件看起来相同的两个人,可能在征信记录、收入与负债水平、资产规模、与银行的联系频率、职业发展与申请贷款时机方面存在着巨大的差距,最终出现了授信额度的不同。 本文由“苏宁财富资讯”原创,作者为苏宁金融研究院高级研究员陈嘉宁 |