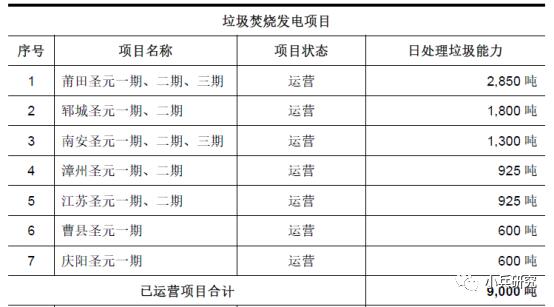

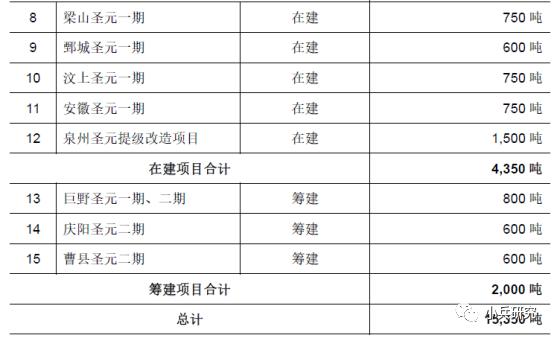

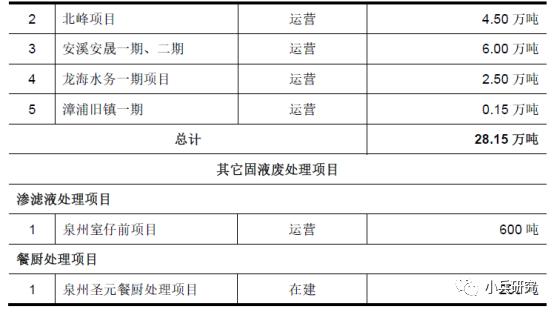

盛源环保从2006年开始进入生活垃圾焚烧发电领域,以城市固体和液体废弃物的专业处理为主,通过获得BOT等特许经营模式,主要从事生活垃圾焚烧发电和生活污水处理项目的投资、运营管理和维护。 个人总结垃圾处理BOT项目财务方面关注要点有: 1、资金来源:金主爸爸是银行还是政府,运营收入是政府买单还是从垃圾处理副产品销售收入中实现,出资方影响项目是否能如期完成建设和项目回款速度。 2、资金成本:工程项目离不开垫资,资金成本很大程度上影响项目盈利水平。 3、盈利模式:利润主要来自于建造收入、设备销售收入还是运营收入。 4、运营期限:运营期限长短一定程度上决定了项目风险大小。 5、项目规模:过往成功运营项目的经验和案例。 6、政策风险:垃圾处理费或上网电价调价进度滞后于运营成本上涨。 下面我们逐一介绍盛源环保的案例。 截至招股说明书在处理规模:,签署之日,公司在生活垃圾焚烧发电领域有7个运营项目、5个在建项目和3个预备项目,运营项目垃圾处理能力为9000吨/日,在建和预备项目垃圾处理能力为6350吨/日;公司在生活污水处理领域有5个运营项目,运营项目的生活污水处理能力为28.15万吨/日。公司主要项目如下表所示:

报告期内公司的主要财务数据和财务指标

圣元环保财务方面主要特点

1、长期资产占总资产比例较高,流动比率较低, -entity-word" data-gid="10922559" qid="6542689901832312071">资产负债率较高。公司所处行业属于资本密集型行业,项目建设期资金需求较大,长期资产占总资产比例较高。2017年末、2018年末和2019年末,公司流动比率分别为0.60、0.65和0.52,合并资产负债率分别为74.62%、73.14%和71.37%,流动比率较低,资产负债率较高。

这类公司主要通过自有资金积累和外部借款相结合的方式作为在建项目 的主要资金来源。随着未来投资建设规模的扩大,公司资产负债率可能进一步提高。短期内,公司将同时面临偿还原有负债和增加对建设期项目资金投入的双重压力,因此对公司现金流管理能力要求较高。若公司对负债的管理不够谨慎,则可能面临一定的流动性风险和偿债风险。 2、借款规模较大, 利息支出占净利润的比例较高 公司的带息债务主要由银行借款和融资租赁款构成。截至2019年末,公司带息债务总额合计232,990.72万元,占总资产的55.37%。公司借款规模较大, 利息支出占净利润的比例较高,公司对利率水平的变化较为敏感。如果贷款基准利率或公司未来新增贷款的利率水平大幅上升,公司的利息支出将大幅增加,对公司的盈利水平和现金流产生不利影响。 3、税收优惠占利润总额比例高 报告期内,公司享受的税收优惠金额占利润总额比例分别为55.76%、 36.30%及35.99%,公司享受的税收优惠主要源自国家对环保行业的政策支持, 若未来税收政策发生变化,导致公司无法享受上述税收优惠政策,将对公司的盈利水平产生较大影响。 增值税政策:根据2015年6月财政部、国家税务总局《关于印发<资源综合利用产品和 劳务增值税优惠目录>的通知》(财税(2015) 78号),自2015年7月1日起, 财政部、国家税务总局决定对资源综合利用产品和劳务増值税优惠政策进行整合和调整:纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策;具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》的相关规定执行;根据《目录》,垃圾发电收入的增值税退税比例为100%,垃圾处理劳务和污水处理劳务的增值税退税比例为70%。 企业所得税政策:根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实 施条例》相关规定,企业从事符合条件的环境保护、节能节水项目的所得,自项 目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税, 第四年至第六年减半征收企业所得税。报告期内,公司正在运营垃圾焚烧发电和 污水处理的项目均符合上述优惠条件,并在报告期内按照规定享受免征或者减半征收的所得税优惠。 4、应收账款收回风险 报告期各期末,公司应收账款的金额分别为11,810.58万元、17,274.22 万元和26,453.11万元,占总资产的比例分别为3.85%、4.68%和6.29%。公 司已根据应收账款的账龄计提相应的坏账准备,公司主要客户为地方政府部门 和国有电网公司下属企业,应收账款违约的概率较小,如未来债务人经营情况 出现重大不利变化,不能按时、足额偿还相关欠款,不排除公司无法及时收回 应收账款,将导致公司产生应收账款不能收回的风险。 5、以项目运营收入为主 公司主营业务收入结构如下,报告期内公司垃圾焚烧发电收入占比均超过80%。  6、上网电价调整和电力收购政策变化 发行人存量项目中,南安圣元三期、莆田圣元三期、郓城圣元一期均满足首 批纳入补贴清单目录的条件和审核要点要求,不存在无法纳入首批补贴清单的重 大经营风险;郓城圣元二期、曹县圣元一期项目并网时点不满足首批补贴清单并 网时点要求,将根据分批纳入补贴清单的要求做好后续申报准备工作。 售电收入是公司主要的盈利来源,随着电力体制改革的不断深入,在基础电 价市场化的背景下,如果生活垃圾焚烧发电业务上网电价补贴和电力收购政策发 生调整,将影响公司的发电收入和盈利水平。 7、垃圾或污水处理价格无法及时调整的风险 公司主要项目的特许经营权期限超过25年,期限较长。在较长的运营期 间内,物价、垃圾处理标准或污水排放标准的变动均会影响公司的运营成本。公司与政府签订的特许经营权协议通常约定了价格调整条款,在物价及政策等 因素变动导致公司运营成本变化达到一定幅度后,双方可以协商调整垃圾处理单价或污水处理单价。 公司特许经营权协议的授予方主要为政府,公司在触发调价条款向相应部门申请调价时,调价涉及的成本变动需要多个政府职能部门审核确认,周期较长,调价存在滞后性。此外,部分协议中也规定了调价周期,调价周期通常为3-5年,如果在上述价格调整期内发生对公司运营成本不利的变化,公司可能面临垃圾或污水处理价格无法及时调整导致盈利能力下降的风险。 8、垃圾或污水进厂量变化引起的盈利能力波动风险 公司收入主要来源于垃圾处理费、售电收入以及污水处理费等,因此垃圾进厂量、污水厂进水量是决定公司收入的最重要因素。垃圾和污水的收集由当 地政府市政部门负责组织送入厂内。 如果当地政府收集垃圾的意愿或能力下降,或生活污水管网出现维修、改 造等情况,将导致垃圾进厂量或污水厂进水量下降,虽然公司主要特许经营权 协议均规定了保底垃圾处理量或污水处理量,但仍会因垃圾进厂量或污水厂进 水量下降导致处理费收入下降,以及垃圾进厂量下降引致售电收入下降,造成 公司整体收入下滑,进而影响公司盈利能力。 |